意外と知らない生前贈与

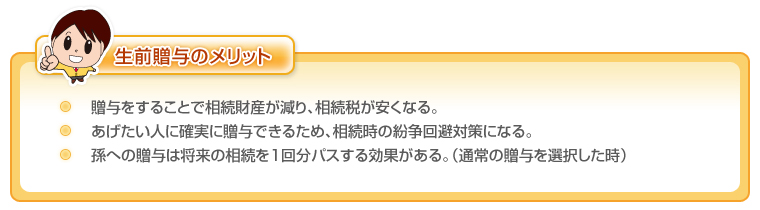

生前贈与は相続税対策や紛争回避対策として、よく利用されています。

一般的に財産は所有者が亡くなった時に、相続により相続人に承継するものです。 所有者が亡くなっているわけですので、財産が本人の意向通りに分けられるか不明ですし、場合によっては相続人同士で紛争が生じる場合もあるかもしれません。

また、相続税は承継する財産が多ければ多いほど高額になります。事前に相続財産を減らすことは大きな相続税対策となるでしょう。

生前贈与は本来相続によって承継される財産を、生きているうちに贈与することにより、あげたい人にあげることができ、且つ将来負担すべき相続税額を減少させることができるのです。また、贈与を受けた人は、早期にその財産を活用できる、と言ったメリットもあります。

今回は一般的によく使われている生前贈与の方法をご紹介します。

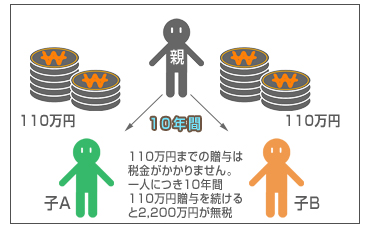

贈与税の基礎控除額は1年間に110万円です。つまり110万円までの贈与は税金がかかりません。これを利用して毎年110万円ずつ贈与していくやり方が「通年贈与」または「暦年贈与」と呼ばれる方法です。財産をたくさんお持ちの方にしてみれば、「たったの110万円か~」と思われるかも知れません。ところがこれは、一人につき110万円が毎年無税で贈与できるのです。たとえば5人の子や孫に毎年110万円ずつ贈与したとすると、10年で5,500万円もの財産を減らすことができるという訳です。これは大きな相続税対策と言えるのではないでしょうか?

通年贈与は、多額の財産を複数年にわたって分割して贈与しているとみなされ、税務調査により認められない場合もあります。

しっかりとした贈与契約書を作成したり、もらった人が確実に財産を管理するなどの注意が必要です。

長期間に渡ってこの対策を行う場合、専門家の意見を聞いてから行うことをおすすめいたします。

婚姻期間が20年以上である夫婦間で居住用の財産(マイホーム)、または居住用の財産を購入するための金銭(マイホーム購入資金)を贈与したときには2,000万円まで贈与税の控除が受けられる制度です。これに贈与税の基礎控除110万円がありますので、合計2,110万円までは贈与税はかからないことになります。これは同一夫婦間で1度きりの制度です。

この控除を利用して、自宅の土地・建物を2,110万円分配偶者に贈与すれば、相続財産が減り、相続税対策となります。

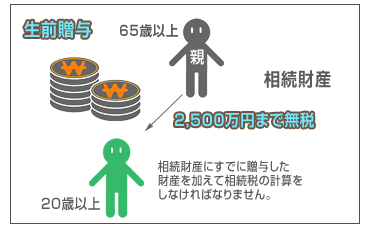

相続時精算課税制度は、高齢者の財産をスムーズに次の世代に渡すために創設された制度です。65歳以上の親から20歳以上の子への贈与であることが条件ですが、この制度を利用すると2,500万円までは贈与税がかかりません。これにより、贈与税をあまり気にすることなく財産を子に贈与することができ、贈与を受けた子は早期に活用できるため、大きな経済効果が期待できます。

この制度を選択した場合、これまでの贈与税の基礎控除110万円は使うことができません。また、贈与税は控除されますが、贈与した親が亡くなったときには、相続財産にすでに贈与した財産を加えて相続税の計算をしなければなりません。したがって将来相続税がかかる人にはそれほど大きなメリットはありませんが、相続税のかかる可能性が低い人には大変良い制度です。